Kennisblog: nieuw standpunt Belastingdienst maakt omzeilen revisierente bij afkoop ODV mogelijk.

Normaliter betalen directeur-grootaandeelhouders (DGA’s) veel revisierente als ze pensioen in eigen beheer dat is omgezet naar een oudedagsvoorziening (ODV) in een keer willen laten uitbetalen. Een nieuw standpunt van de Belastingdienst biedt echter een manier om die revisierente te omzeilen. Wij geven je een inkijkje in de betreffende casus en kunnen je helpen met dit ‘trucje’.

Eerst wat achtergrond kennis. Want hoe werkt die revisierente precies en wanneer kun je eigenlijk beroep doen op een tegenbewijsregeling?

Wat is revisierente?

- Revisierente is een belastingheffing die wordt opgelegd wanneer een lijfrente niet volgens de fiscaal toegestane uitkeringen wordt uitbetaald, zoals bij een uitbetaling in één keer. Deze heffing bedraagt normaal gesproken 20% van de bruto waarde.

- Revisierente is bedoeld als compensatie voor de rente op het belastingvoordeel dat eerder is verkregen door de lijfrente-inleg.

Wat is een tegenbewijsregeling?

De revisierente bedraagt standaard 20%. Als je de ODV minder dan 10 jaar geleden hebt afgesloten, kan je rentevoordeel echter lager zijn. Dan kun via een tegenbewijsregeling een berekening maken van het daadwerkelijk rentenadeel voor de belastingdienst. Als deze lager uitvalt dan 20%, wordt dit lagere percentage in rekening gebracht.

Casus juni 2024

In juni 2024 publiceerde de Belastingdienst een nieuw standpunt. De casus betrof een DGA die zijn in eigen beheer opgebouwde pensioen heeft omgezet in een ODV. Vervolgens heeft hij deze ODV weer omgezet in een lijfrenterekening. Zes jaar later neemt hij de lijfrente ineens op. Nu wil hij via een tegenbewijsregeling minder dan 20% heffing betalen. Gaat de teller van 10 jaar lopen vanaf de omzetting van het oorspronkelijke pensioen of pas vanaf de omzetting naar de lijfrenterekening? De Belastingdienst concludeerde het tweede. Het gevolg: de DGA betaalde aanzienlijk minder revisierente!

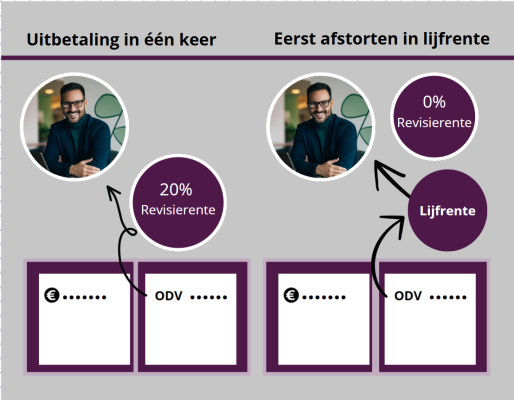

In onderstaande infographic betaalt de DGA in het eerste scenario 20% revisierente over zijn in één keer opgenomen ODV. In het tweede scenario zet de DGA zijn ODV eerst om in een lijfrente. De teller van tien jaar begint opnieuw te lopen. Nu neemt hij snel de lijfrente op. Hij betaalt zo geen/nauwelijks revisierente.

Wat betekent dit nieuwe standpunt voor DGA’s die overwegen hun ODV eerder uit te keren?

Om de hoge revisierente van 20% te vermijden, raden we aan om de ODV eerst om te zetten in een lijfrente. Keer direct daarna het bedrag uit aan de DGA. De revisierente wordt dan geminimaliseerd.

Vallura kan jou en/of je klanten begeleiden met het afsluiten van een lijfrente en adviseren over de financiële gevolgen van het eerder uitkeren van de ODV. Meer informatie over deze regeling? Neem contact met ons op!